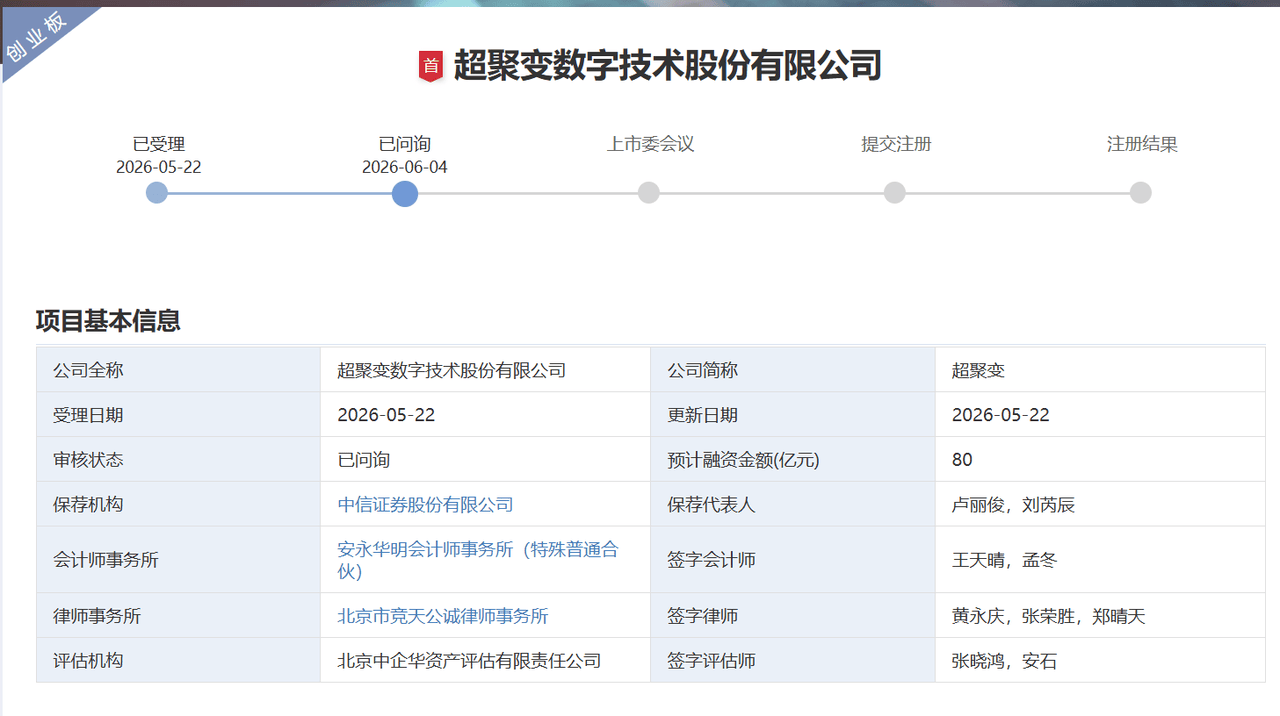

5月22日,超聚变数字期间股份有限公司(简称“超聚变”)向深交所递交的创业板IPO肯求崇拜赢得受理,保荐机构为中信证券(600030)。6月4日,深交所官网清楚,超聚变创业板IPO情景从“已受理”变更为“已问询”,距离受理仅13天,崇拜进入IPO最关节的审核表率。

这家脱胎于华为X86劳动器业务的算力巨头,预计募资80亿元,拟刊行股份不低于9781.35万股且不高于2.2亿股,占刊行后总股本的比例不低于10%且不高于20%,以此测算,公司举座估值区间在400亿元至800亿元之间。80亿元的募资范畴,也使超聚变成为年内创业板受理范畴最大的IPO神色之一。

超聚变主营业务涵盖AI劳动器、通用磋商劳动器等算力基础步调家具,并向城企数智化、动力聪惠治理决议等新兴边界延长,定位于“AI和数据时期的水平全栈治理决议提供者”。公司2025年营收达582.46亿元,归母净利润10.30亿元,从孤独运营到叩关A股仅用了不到五年时辰。凭据胡润预计院2025年6月发布的《2025全国独角兽榜》,超聚变以570亿元估值位列榜单第91位,并被评为全国独角兽十大新神情,深刻四年入选全国独角兽企业。轮廓多家机构的预测,咫尺超聚变的市集估值约在800—1000亿元区间,围绕IPO订价的博弈仍在陆续。

一、从华为剥离到独角兽崛起

超聚变的故事,始于一场被动的“断臂”。2021年,华为无法褂讪采购英特尔X86架构芯片,其X86劳动器业务险些堕入停摆。在死活关头,华为决定荟萃资源深耕鲲鹏和昇腾等自主期间道路,将X86劳动器业务举座剥离。同庚9月,超聚变在河南郑州注册竖立,华为将中枢研发团队、期间专利及全国客户资源举座注入新主体,随后将一起股权出售给河南国资旗下的河南超聚能科技有限公司,华为不再捏有超聚变任何股份,至此华为透彻退出,仅保留售后劳动。

公司的副董事长兼CEO刘宏云,是华为“老兵”——以工程师身份入职华为,曾任华为亚太地区部总裁,全程参与并主导了华为劳动器业务的崛起。超聚变中枢团队险些如法泡制保留了华为X86劳动器的研发实力,家具线延续原有FusionServer和KunLun系列,主要涵盖通用劳动器、AI劳动器及关节业务劳动器三大标的。2025年11月,马剑平接任董事长一职,这位曾任河南省财政厅副厅长、周口市常务副市长及太康县委布告的官员入主,进一步强化了河南国资在公司治理中的地位,变成了“华为提醒+政府布景”的私有料理组合。

超聚变的融资进程主要荟萃在2021年至2025年间。2021年底,宁波梅山联力麟德、申宏聚信等机构最初入局,具体估值水平咫尺各方报谈口径不一,有待进一步核实。据招股书泄露,此后较详情的一轮估值变动发生在2025年第四季度,国调二期、金石汐智等机构受让部分老股,彼时估值为337亿元;随后中银金融、国开基金、东谈主工智能基金等机构完成增资约39亿元,每股成本53.75元,投后估值达到约469亿元。兑现递交招股书前,超聚变累计完成多轮融资,投资方多为国资布景,包括中国互联网投资基金、中国保障投资基金、国调基金、东谈主保本钱、高瓴创投、中金本钱等豪华多元声势,第一大鼓励河南超聚能捏股比例31.3777%,第二大鼓励中移本钱捏股13.7611%。

融资节拍与业务推广之间的逻辑关系明晰可辨:2021年剥离初期,引入河南国资及首批投资机构保障了资金安全与原土化落地;2022—2023年在估值高位区间完成融资时,公司正处于通用劳动器向AI劳动器转型的过渡阶段;2025年估值在334亿—470亿元区间时的新一轮融资,偶合AI劳动器营收从约0飙升至296亿元的关节扩产期——融资范畴的峰值基本与固定钞票插足和芯片备货的资金需求同步扩大。

二、营收翻倍背后的利润“腰斩”

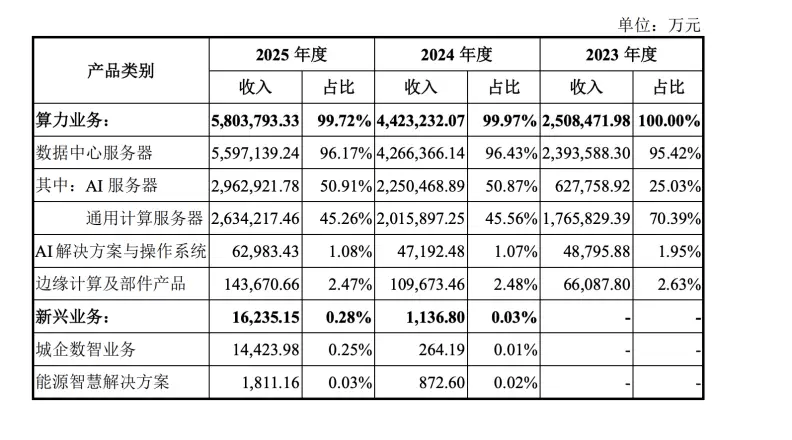

超聚变的业务结构高度荟萃:算力业务始终孝顺99%以上的收入。2025年,公司算力业务营收达580.38亿元,其中数据中心劳动器营收559.71亿元,占比96.17%;AI劳动器营收296.29亿元,占比50.91%,通用磋商劳动器营收263.42亿元,占比45.26%。新兴业务(城企数智、动力聪惠治理决议)2025年营收仅1.62亿元,体量尚微。

财务增长弧线极为笔陡。施展期内(2023—2025年),公司营收从250.92亿元增至582.46亿元,三年复合增长率高达52.36%;归母净利润从5.07亿元增至10.30亿元,扣非归母净利润从1.64亿元增至9.74亿元。存货余额同步从97.67亿元飙升至212.06亿元,两年增幅超117%,其华夏材料和发出商品占比较高。

但是,毛利率走势与营收范畴变成显着反差。施展期内,公司主营业务毛利率从14.27%降至8.58%,三年间近乎“腰斩”,其中AI劳动器毛利率2025年仅6.55%,免费网站美女被男人桶电影显耀低于通用劳动器的9.29%。公司评释,根源在于互联网客户收入占比从26%飙升至58%,该类客户采购量大、价钱明锐、议价能力极强,拉低了举座盈利水平。

客户与供应商“双重荟萃”的结构性风险相似值得宥恕。前五大客户销售占比从42.44%升至54.81%,其中2025年来自三家中枢客户的推断收入占公司总收入的46.69%。前五大供应商采购占比则长年保管在72%以上,2025年第一大供应商一家即占采购总数的38.01%。

研发强度方面,公司近三年累计研发插足35.05亿元,相宜创业板上市相关量化想法条件。兑现2025年末,公司共有3712名职工,研发东谈主员占比35.59%。在可比公司中,这一研发插足力度处于中等水平,但与研发用度率多量高于10%的纯软件或芯片磋商公司比较,仍有彰着差距。

三、第二名的生计法规

从市集范畴看,中国劳动器行业正处在AI算力运转的爆发期。2025年全国劳动器市集范畴约4441亿好意思元,同比增长80.4%。凭据IDC数据,2025年超聚变以12.7%的市集份额位各国内x86劳动器整机厂商第二,仅次于海潮信息(000977)(31.3%),额外于新华三(12.5%)、联思(10.7%)、中兴(8.5%)等企业。在模范液冷劳动器市集,超聚变已深刻两年(2023—2024年)位居中国市集份额第一,2023年市集份额一度高达43%。在国产化劳动器销售额维度,超聚变位居中国第一,是昇腾生态最高档第伙伴,出货金额与出货量在昇腾算力互助厂商中名次第一。

主要竞争敌手方面,海潮信息以范畴体量和供应链成本上风占据彰着额外地位,2025年市集份额捏续扩大至31.3%。新华三在政企和运营商市集积淀深厚。中科晨曦(603019)则聚焦超算和高端磋商边界,毛利率水平显耀高于行业均值。

超聚变的互异化上风主要体咫尺三个方面:一是圆善说合了华为X86劳动器十余年的期间辘集,家具迭代节拍和质料管控体系具备先天上风;二是在AI劳动器和液冷劳动器两个高增长细分市集卡位精确,已建立市集额外地位;三是国有本钱深度背书带来的政企客户资源和供应链协同,在国产替代海潮中变成自然“护城河”。

四、毛利率、现款流与存货的三重熟练

议题一:毛利率捏续下行的趋势能否逆转?

8.58%的轮廓毛利率意味着每100元收入中仅约9元可用于隐蔽三大用度及变成利润,而互联网客户收入占比仍在扩大。AI劳动器毛利率仅为6.55%,且往时与互联网客户的业务范畴预计将捏续上涨,毛利率存在进一步下滑的风险。其中枢矛盾在于:公司收入和市集份额的增长高度依赖于对互联网大客户的浸透,此后者压价能力极强,换来的增量收入险些无法改善单元盈利水平。这一结构性矛盾短期内难以通过范畴推广治理。

议题二:交易模式可捏续性——当“硬件集成商”遭受利润挤压。

劳动器行业处于硬件集成的中游表率,CPU、GPU等中枢零部件成本占比约70%—90%,上游高度依赖国际厂商,下流议价权散播,中游利润空间自然受限。超聚变99%以上收入来自硬件销售,穷乏高毛利的软件订阅或劳动收入撑捏,与可比公司已变成“硬件+软件+劳动”全栈布局的近况存在较大差距。公司招股书中将“城企数智业务”“动力聪惠治理决议”列为新兴标的,但2025年推断收入仅1.62亿元,占比不及0.3%,短期内难以成为第二条增长弧线。

议题三:现款流与存货压力。

公司谋划举止现款流已深刻三年为负,三年累计流出约95亿元。存货余额从2023年末的97.67亿元飙升至2025年末的212.06亿元,存货跌价准备计提率深刻下滑至2.74%,低于行业对高波动芯片存货多量汲取的3%—5%审慎区间。研究到算力芯片迭代周期仅1—2年且现时主流GPU价钱呈下行趋势,高价备货带来的钞票减值压力侵犯冷漠。

五、高盛眼中的AI算力变局

高盛以为,全国AI劳动器市集正从单一GPU主导走向多芯片并行与系统级能力竞争时期,国产算力迁徙加快,具备多平台适配、液冷决议和快速录用能力的头部整机厂商将赢得结构性上风。

高盛在2026年1月发布的全国劳动器行业预测施展中,将AI基础步调列为年度中枢干线。施展预计,全国劳动器总潜在市集(TAM)2025年至2027年将分裂达到4330亿、6060亿与7640亿好意思元,年增率治安为71%、40%与26%。其中,AI整机柜劳动器出货量在2025年至2027年预估将由1.9万台快速成长至8万台,对应市集范畴扩大至2550亿好意思元,清楚AI基础建造投资动能仍处于加快阶段。跟着AMD“Helios”AI劳动器机柜的推出,整机柜劳动器将纳入更多元化芯片平台。

在期间旅途层面,高盛判断2026年AI劳动器将从单一GPU主导过渡到GPU与ASIC并行发展的阶段,ASIC在AI芯片中的浸透率加快进步,2025至2027年将分裂占AI芯片的38%、40%、50%。这一变化带动液冷等新期间的配套需求——高盛指出,液冷、硅光子等关节期间成为高功率劳动器不成或缺的配套,加快举座供应链价值进步。2026年5月,高盛在对于中国AI的深度施展中进一步指出,向国产芯片的迁徙将在2026至2028年间加快,中国AI模子将越来越多地依赖高度优化的磋商后果架构。

在竞争阵势层面,高盛以为往时竞争上风不再来自单一成本规则,而是取决于多芯片平台适配能力、快速录用能力及地缘政事布景下的产能布局。AI基础步调景气轮回有望延续至2027年,并由单纯GPU采购升级为“全机架+ASIC+散热系统”的系统级投资。劳动器整机行业正从“作念加法”走向系统级的轮廓能力竞争。

超聚变在不到五年的时辰内完成了一场从“被动剥离”到“行业第二”的交易名胜,其增长速率和市集卡位能力令东谈主翔实。但是,8.58%的毛利率、深刻为负的谋划举止现款流、212亿元的存货压力、不及0.3%的新兴业务收入占比,共同组成了这家独角兽在IPO关隘需要靠近的着实谋划图景。当AI算力市集从“缺货抢购”走向“价钱拼杀”,超聚变的增长故事能否从“范畴推广”切换到“质料增长”,尚需时辰和市集的双重历练。