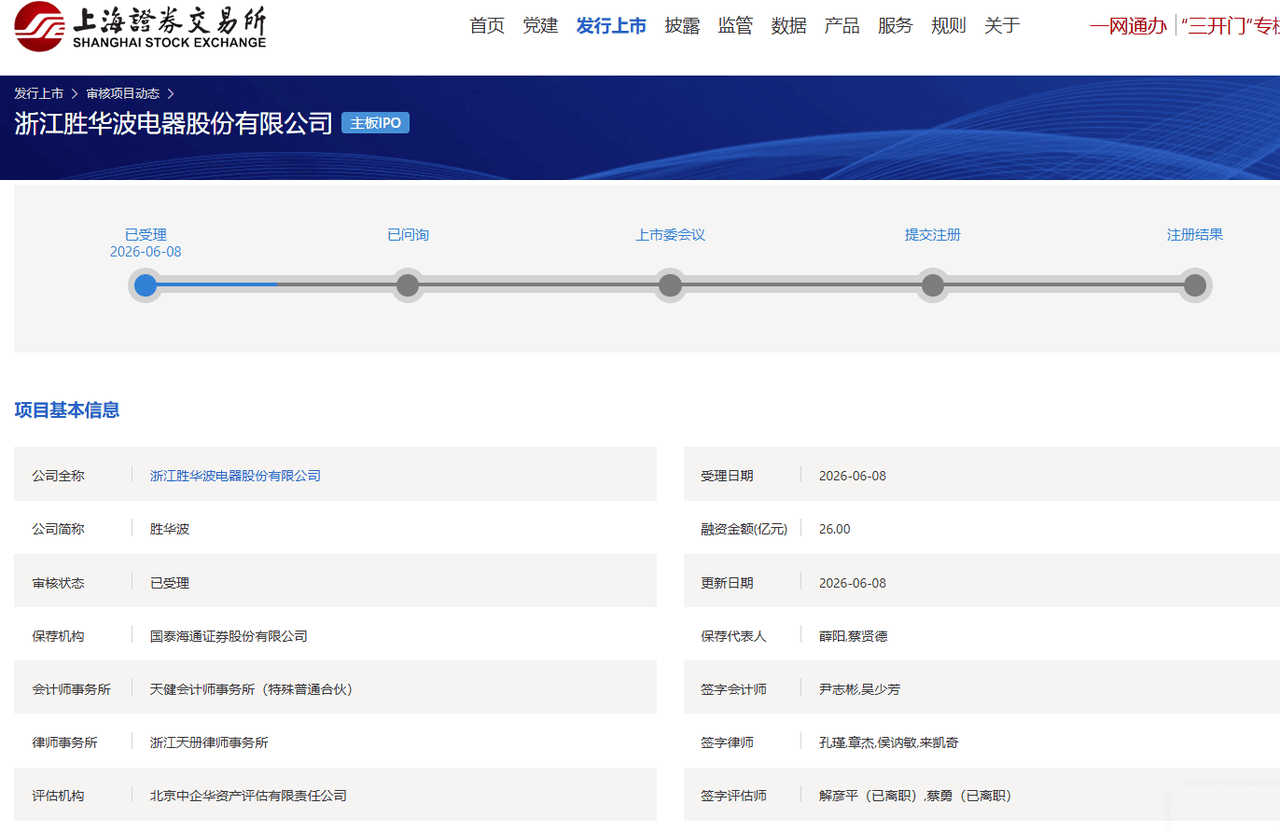

2026年6月8日,浙江胜华波电器股份有限公司进取交所主板递交招股施展书,拟公拓荒行股票不低于4,394.1112万股,募资26亿元,保荐机构为国泰海通证券(600837)。公司主商业务为汽车雨刮器总成、座椅电机及车身智能电机的研发、分娩和销售,凭借首创团队进取四十年的行业深耕,已构建起销毁产物假想、模具拓荒、精密制造及智能安装的全经由研发分娩体系。

确认QYResearch统计数据,公司雨刮器总成销量流畅六年名次国内第一,座椅电机销量流畅五年名次全球第一。2024岁首,胜华波因内限轨制不健全、财务透明度存疑等问题,成为往日A股IPO被否的首单。此番重启,公司通过引入政策投资者、推行募资范围、更换保荐机构等颐养,展现出破局决心,但其惩处结构与财务质料能否罗致审核磨真金不怕火,还是市集热心的核慌张点。

一、创业故事与融履历程

胜华波的开端不错操心至1986年,时年29岁的王上胜在浙江瑞安一间小作坊开动创业,彼时恰是中国民营汽配产业从无到有、从零件到系统集成的萌芽期。2004年,王上胜与弟弟王上华、王少波连合髻起设立胜华波股份公司,持重向设施化、范围化运营迈进。

发展历程中的要津里程碑缓缓奠定了公司的行业地位。公司先后完结雨刮器总成与座椅电机的范围化量产,并进入上汽集团(600104)、中国一汽、东风集团、广汽集团(601238)、长城汽车(601633)、祯祥汽车、奇瑞汽车等国内主流整车厂的供应体系。在座椅电机范围,公司定位于高端市集,客户涵盖佛吉亚、麦格纳、安谈拓、李尔、飞适等全球驰名汽车座椅厂商。端原来次陈诉,公司已发展成为国度制造业单项冠军企业,是汽车微电机与雨刮系统范围的蹙迫供应商。

从融资结构来看,胜华波自2004年景立至2024年上会被否前,股权结构高度禁闭,王上胜、王上华、王少波三昆仲估量限制公司100%的股份,外部成本长期未介入。这一局面在IPO被否后发生根人性变化。确认招股施展书,2024年12月,11家投资机构按照28.67元/股价钱估量出资60,901.67万元认购公司新刊行的2,124.23万股股份,同期以交流单价出资10,094.71万元受让王上胜等东谈主合手有的352.10万股股份,公司投前估值为106亿元。2025年2月,又有3家投资机构按影交流单价估量出资13,095.60万元认购456.77万股,并出资1,903.69万元受让66.40万股。

经过上述增资,礼貌IPO陈诉前,厦门国贸(600755)、浙江富浙、瑞安粤科、广州海科、创合鑫材、安徽交控、南京华泰、深圳鹏远、广州空天等机构估量合手有公司约7.58%的股权。王上胜三昆仲估量限制股份的比例由此前的100%降至92.42%,天然仍处于高度采集区间,但已部分化解了完全“眷属化”的标签。引入战投后的投后估值亦从106亿元起步,对应本次募资范围后,估值体量将进一步普及。

融资节律与业务延伸之间的逻辑关系值得热心——此番融资并非事迹于早期业务起步,而是IPO被否后的一次“自我纠偏”。通过稀释眷属股权引入外部机构,胜华波旨在向监管层传递惩处结构改善的信号。募资范围也从初度陈诉时的9.02亿元大幅扩至26亿元,销毁杭州、浙江、广州、安徽、上海等地的七个产研一体化及智能制造技俩,体量扩容权臣。

二、业务与财务亮点

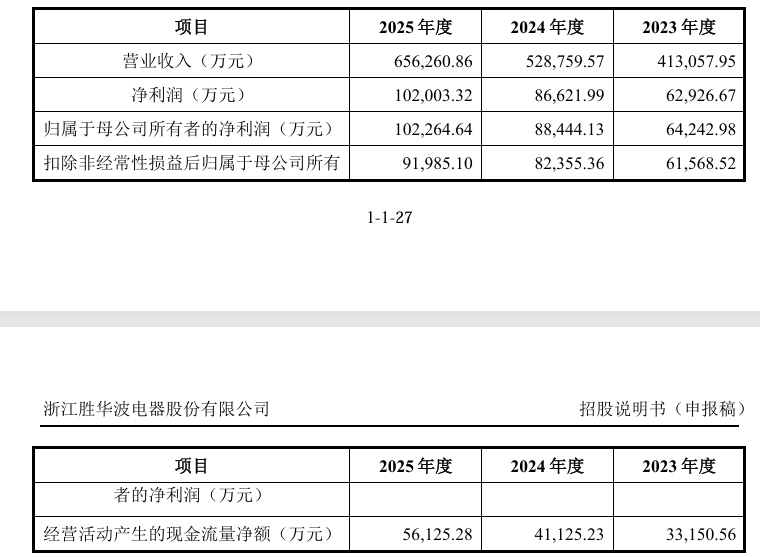

收入与盈利才智。 2023年至2025年,胜华波商业收入辨别为41.31亿元、52.88亿元和65.63亿元,归母净利润辨别为6.42亿元、8.84亿元和10.23亿元,扣非后净利润辨别为6.16亿元、8.24亿元和9.20亿元。三年复合增速较为可不雅,但跟着估量范围扩大,2025年营收增幅由上年的28%回落至24.1%,扣非净利润增幅由33.7%回落至11.7%,增速放缓趋势值得热心。

收入结构与毛利率。 主商业务收入高度采集于雨刮器总成和座椅电机两大产物线,二者估量占比平稳在95%以上。讲述期内,玄虚毛利率辨别为27.93%、28.86%和26.28%,受原材料成本(钢材、漆包线、铝锭、电子元件等)及产物销售结构等身分影响有所波动。此前更早的讲述期数据曾泄露毛利率从30.15%合手续下滑至22.99%,彼时被市集质疑系通过压缩时刻用度保管利润增长。现时毛利率企稳但仍存不才行风险,公司坦言若行业竞争加重或原材料成本限制出现不利变化,将濒临毛利率下滑压力。

研发参预。 讲述期内公司研发用度辨别为1.15亿元、1.45亿元和1.78亿元,占商业收入的比例辨别为2.79%、2.74%和2.71%,十足金额合手续增长但占比略有着落。从历史纵向看,2019年至2022年上半年该比重曾从5.60%下滑至4.70%,现时约2.7%的水平处于行业内中等偏下区间。汽车零部件属于时间密集型行业,合手续的研发参预是保合手产物竞争力的基础,研发强度偏低组成一项隐忧。

客户采集度。 公司客户销毁国内头部整车厂及全球座椅系统巨头,客户质料较高。前五大客户采集度数据有待招股书齐备败露,但值得热心的是,历史上曾因北汽银翔、华晨汽车等客户停业酿成坏账。讲述期内公司合手续拓展国外整车厂平直客户,已进入环球、丰田、良马等国际龙头的一级供应商名录,好大老师好爽快点深一点漫画客户多元化进度有所普及。

金钱欠债表质料。 应收账款是最大的财务警示信号。讲述期各期末,应收账款账面价值从17.10亿元增至25.28亿元,再增至27.38亿元,占金钱总数比例长期在38%至43%之间高位运行;存货账面价值从8.65亿元增至10.06亿元,再增至13.71亿元,2025年末占金钱总数19.18%。二者估量占流动金钱比例极高,资金占用严重。若联系款项不可实时回收或发生大范围坏账,将对公司资金盘活和估量事迹酿成冲击。

现款流质料。 此前审核中,估量步履现款流量净额与净利润的互异是中枢热心点之一。2022年胜华波该项比重仅为40.65%,远低于同业业可比公司(拓普集团(601689)、恒帅股份等均在80%以上)。讲述期内,公司估量步履现款流量净额辨别为3.32亿元、4.11亿元和5.61亿元,与同期归母净利润的比值辨别为51.7%、46.5%和54.9%,虽较2022年有所改善,但仍处于偏低水平,盈利的现款含量有待进一步普及。

三、行业竞争面孔

市集空间。 胜华波所处的汽车微电机行业陪同汽车“智能化、网联化、电动化、分享化”趋势合手续扩容。微电机四肢汽车终局实践器,其应用场景日益往常——从车窗电动调遣、座椅电动调遣到电动侧开门、电动尾门、电子水泵等,在热料理、座舱、底盘、门窗等系统中竖立数目不断增多,平直体现汽车电气化与自动化水平。

在细分范围,全球小型直流电动机市集面孔相对散播,中枢厂商包括IGARASHI、胜华波、东瀛机电、启洋电机、广东肇庆爱龙武机电等,前五大厂商估量仅占有全球约11%的份额。亚太地区是最大市集,占比约37%,北好意思和欧洲辨别占有33%和25%。确认QYResearch数据,2025年全球汽车座椅微电机市集销售额约为18.72亿好意思元,展望2032年将达到22.51亿好意思元,年复合增长率为2.8%。

主要竞争敌手。 全球范围内,德国、日本的供应商仍处于率先地位,如日本电产、三叶电机、好意思蓓亚三好意思、力佳电机等,产物布局较为丰富。国内主要供应商包括恒帅股份、德昌电机、胜华波等,已在部分细分品类获得较强市阵势位——恒帅股份的尾门电机、德昌电机的冷却电扇电机、胜华波的座椅电机均为各自范围的上风产物。胜华波的中枢竞争生态中,座椅电机范围濒临Brose、Denso、Bosch、Leggett & Platt、延锋、德昌电机、Keyang、Mabuchi、Mitsuba、Nidec等全球巨头的竞争;小型直流电机举座市集前五大厂商估量份额仅11%,竞争面孔仍存在较大的整合与重构空间。

互异化上风。 胜华波的互异化护城河体当今三个层面:其一,雨刮器总成与座椅电机的范围上风权臣,流畅多年在国内和全球市集占据率先份额,酿成了一定的品牌壁垒和客户粘性。其二,公司具备深度垂直整合才智,对要津零部件自主分娩、中枢模具自主拓荒以及全自动安装线自主制造,构建了高度自主、协同高效的供应链体系,成心于限制成本和保险委派平稳性。其三,公司深度参与客户产物从同步拓荒、批量分娩到售后保险的全生命周期,与主流客户的协作关系相对默契。

四、市集热心的中枢议题

议题一:惩处结构能否信得过改善?

胜华波在初度IPO被否后引入11家战投,将三昆仲估量合手股从100%降至92.42%,但92%的限制权仍属于极高采集区间。招股书亦教导现实限制东谈主可能存在“不当限制风险”,若专揽限制地位对公司估量有策画、东谈主事任免、财务料理等进行不当限制,可能挫伤中小鼓动利益。更要津的是,此前审核中发现的内控不设施情形——包括关联方资金交往不透明、前职工创业成为供应商并酿成相配采购等——整改是否澈底,需由审核机构进一步考证。

议题二:财务质料——应收账款与现款流果深切面目。

应收账款占金钱总数比例超40%,存货占比近20%,二者估量占流动金钱进取60%,流动性被遍及“冻结”。历史上曾因客户停业导致坏账,而车市景气度已现波动——2026年1至4月我国汽车产销量同比辨别着落5.5%和4.8%。若下流整车厂商估量现象合手续恶化,应收账款的回收风险和存货跌价风险将同步放大。此前审核中,监管层对“估量步履现款流量净额与净利润的互异”提议过严厉质疑,本次陈诉讲述期内现款流是否权臣改善,是评估盈利含金量的要津。

议题三:时间阶梯与政策红利可合手续性。

公司及子公司上海胜华波、胜华波滁州的高新时间企业文凭已于2025年末到期,正处复审阶段。讲述期内公司享受的税收优惠金额辨别为1.09亿元、1.48亿元和1.49亿元,占利润总数比例约为12%至15%,若未能通过复审而无法赓续享受15%的企业所得税优惠税率,将对估量事迹产生骨子性影响。此外,全球汽车产业正在经历从传统燃油车到新动力车的结构性转型,公司的雨刮器、座椅电机等产物能否安妥新动力车的智能化需乞降时间迭代,亦然中长期竞争的要津变量。

在A股IPO审核趋严的大布景下,胜华波重启上市旅途已从“眷属企业独闯”转向“引入战投+改善惩处+大额募资延伸”的步地切换。两大中枢产物的全球率先地位提供了坚实的估量底色,但惩处透明度的现实普及效力、应收账款与流动性压力的改善进度、以及下流车市景气度变化的不细目性,组成了本次IPO能否获批并长期站稳成本市集的三重考验。关于专科投资者而言,胜华波的案例响应了中国民营制造业头部企业在从“眷属禁闭”向“公众公司”转型过程中,惩处结构优化与财务质料普及所濒临的内在张力,其最终走向关于同类企业的IPO逻辑重构具有蹙迫的参照敬爱。